Konsument w sieci transakcji płatniczej - materiał informacyjny

Jako konsumenci coraz chętniej płacimy kartą płatniczą. Czy kiedykolwiek zastanawialiśmy się, jak to się dzieje, że, gdy płacimy kartą, gotówka znika z naszego konta i w jaki sposób trafia do tego konkretnego sprzedawcy, u którego właśnie zrobiliśmy zakupy. Dlaczego na kartach widnieje logo Visa, Mastercard albo American Express lub innej organizacji płatniczej i jaka jest jej rola w transakcji zapłaty, której dokonujemy? Albo dlaczego na terminalu czy na wydruku z terminala pojawia się jeszcze jeden podmiot np.: First Data Polska S.A.?

Otóż nie jest to takie proste. Za zrealizowanie transakcji zapłaty kartą płatniczą odpowiada cały skomplikowany system rozliczeń – system kart płatniczych – połączony w sieć, w której głównymi graczami jesteśmy my konsumenci, ale także wydawcy kart, agenci rozliczeniowi, akceptanci i organizacje płatnicze. Kim są i jaka jest ich rola? Jak funkcjonują systemy kart płatniczych?

Uczestnicy systemu kart płatniczych

Wydawca kart – najczęściej bank, ale także inny podmiot, wydający kartę konsumentowi.

Akceptant – sprzedawca przyjmujący zapłatę kartą płatniczą za towary lub usługi. Akceptant przyjmuje płatność zazwyczaj za pomocą specjalnego terminala. Natomiast fachowo miejsce, w którym znajduje się taki terminal, nazywa się POS z ang. point of sale – punkt handlowo-usługowy.

Agent rozliczeniowy inaczej Acquirer [z ang. ang. acquirer – rozliczenie] – centrum rozliczeniowe – instytucja, która zajmuje się autoryzacją i rozliczeniem transakcji kartami płatniczymi. Podmioty te zazwyczaj mają podpisane umowy z akceptantami, określające zasady rozliczania i przekazywania płatności od akceptanta do wydawcy karty. To właśnie agenci rozliczeniowi zazwyczaj tworzą specjalne systemy, które umożliwiają autoryzację zapłaty i czuwają nad standardem bezpieczeństwa tego procesu.

Konsument – posiadacz karty płatniczej dokonujący płatności kartą za towary lub usługi w określonych punktach handlowo-usługowych.

Organizacja płatnicza – to instytucja zrzeszająca wydawców kart oraz często agentów rozliczeniowych w ramach jednego systemu płatniczego, udostępniająca im swoje logo. Główną rolą organizacji płatniczych jest dostarczenie infrastruktury technicznej, umożliwiającej autoryzację transakcji w skali ogólnoświatowej lub lokalnej. Organizacja określa generalne zasady przyjmowania i rozliczania kart, opracowuje standardy w procesie użytkowania kart płatniczych oraz tworzy nowe usługi, produkty i technologie związane z kartami płatniczymi. Organizacja płatnicza dba również o reklamę i promocję produktów oznaczonych logo danej organizacji. Jeżeli zatem na naszej karcie płatniczej widnieje logo Visa, Mastercard czy American Express oznacza to, że właśnie ta organizacja wyznaczyła główne zasady dotyczące realizacji transakcji płatniczej przy użyciu tej karty. Oznacza to też, że wydawca karty spełnił standardy i wymogi narzucane przez daną organizację płatniczą. Organizacje płatnicze mogą działać lokalnie, np. na terenie danego kraju –organizacje krajowe, lub na większym obszarze, np. na terenie Europy, Stanów Zjednoczonych i Azji – organizacje międzynarodowe.

Rodzaje kart płatniczych

Karty płatnicze można podzielić i pogrupować na wiele sposobów, ale chyba najczęściej dzielimy karty na debetowe, obciążeniowe, kredytowe oraz coraz bardziej popularne karty przedpłacone. Karta debetowa to karta, która umożliwia dokonanie transakcji wyłącznie do wysokości środków dostępnych na rachunku. Z kolei karta kredytowa pozwala na dokonywanie transakcji „na kredyt”, nawet jak nie mamy dostępnych środków na rachunku. Oznacza to, że za każdym razem używając tej karty zaciągamy w banku kredyt, który będziemy spłacać zgodnie z warunkami określonymi w umowie. Natomiast karta obciążeniowa, zwana też kartą typu „charge”, umożliwia konsumentowi dokonywanie płatności do ustalonego limitu, a spłata dokonanych transakcji jest odroczona do końca okresu rozliczeniowego, zazwyczaj raz w miesiącu. W przypadku karty przedpłaconej, tzw. pre-paid, konsument musi wcześniej wpłacić środki na rachunek powiązany z kartą i tylko do wysokości tych środków będzie mógł dokonywać płatności kartą.

Jak funkcjonuje system kart płatniczych?

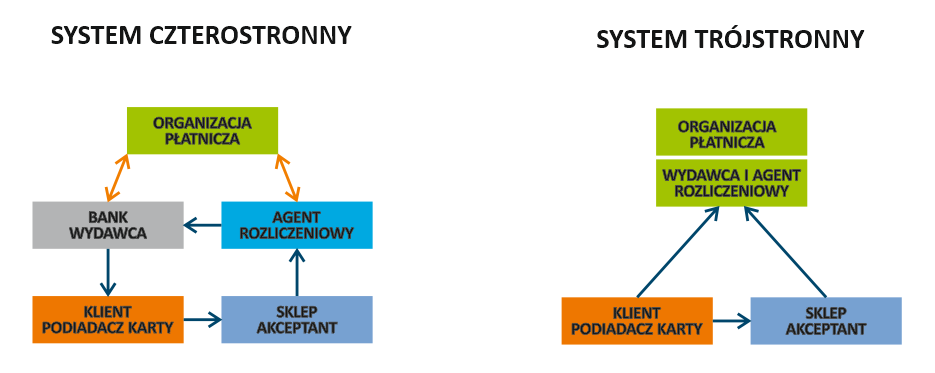

Systemy kart płatniczych najczęściej, także w Polsce, działają w dwóch modelach biznesowych, tzw. trójstronnym i czterostronnym.

W systemie trójstronnym biorą udział trzy grupy podmiotów: konsumenci – użytkownicy kart płatniczych, akceptanci oraz instytucja centralna, która pełni funkcję wydawcy karty i agenta rozliczeniowego. Bardzo często instytucją centralną jest organizacja płatnicza. W Polsce najpopularniejsze działające systemy trójstronne to systemy zorganizowane przez American Express i Diners Club.

W systemie czterostronnym biorą udział cztery grupy podmiotów: konsumenci – użytkownicy kart płatniczych, akceptanci, agenci rozliczeniowi i wydawcy kart. W przypadku systemu czterostronnego, w przeciwieństwie do modelu trójstronnego, rola wydawcy kart i agenta rozliczeniowego jest wyraźnie rozdzielona. W Polsce w ramach systemu czterostronnego funkcjonują systemy zorganizowane przez organizacje płatnicze VISA i Mastercard.

Jak przebiega transakcja?

Przebieg konkretnej transakcji kartą – czyli w jaki sposób dociera kwota płatności kartą za dany towar czy usługę do sprzedawcy – bywa różny, nawet w ramach jednego systemu. W systemie czterostronnym, upraszczając nieco, można powiedzieć, że płacąc u sprzedawcy kartą płatniczą przy użyciu terminala płatniczego lub innego urządzenia umożliwiającego zapłatę kartą, informacja o żądaniu zapłaty konkretnej kwoty przekazywana jest za pośrednictwem agenta rozliczeniowego do wydawcy katy. Wraz z tą informacją agent rozliczeniowy pośredniczy także w przekazaniu informacji niezbędnych do autoryzacji transakcji. Proces autoryzacji transakcji przeprowadzanej za pomocą karty płatniczej polega na zweryfikowaniu danych właściciela karty płatniczej, rodzaju karty płatniczej oraz informacji o posiadaniu przez właściciela karty środków finansowych umożliwiających wykonanie zapłaty. Proces autoryzacji bardzo często wymaga od konsumenta – posiadacza karty – dokonania potwierdzenia transakcji specjalnym kodem PIN. W systemie trójstronnym, ponieważ organizacja płatnicza pełni jednocześnie rolę wydawcy karty i agenta rozliczeniowego, obsługuje ona cały proces autoryzacji oraz przekazania zapłaty za transakcję od konsumenta do sprzedawcy.

Kto ponosi koszty transakcji?

Teoretycznie zazwyczaj my – konsumenci. Rzadkością jest jeszcze w Polsce pobieranie od konsumenta przez sprzedawcę opłaty za dokonanie płatności kartą płatniczą. Opłata taka fachowo nazywa się surcharge i ma refinansować sprzedawcy koszty, jakie ponosi on w związku z przyjęciem od konsumenta zapłaty kartą płatniczą. Najczęściej konsument obciążany jest surchargem podczas zakupów w Internecie (np. przy zakupie biletów lotniczych, w niektórych sklepach internetowych). Natomiast rzadko zdarza się to w sytuacji płatności kartą w sklepie przy użyciu terminala POS. Kto wiec i kiedy płaci za każdą transakcję konsumenta przy użyciu karty płatniczej? Większość opłat związanych z dokonywaną przez konsumenta zapłatą za towary i usługi przy użyciu karty płatniczej ponosi akceptant, czyli sprzedawca. Agent rozliczeniowy pobiera od sprzedawcy za każdą zaakceptowaną przez niego transakcję kartą płatniczą tzw. opłatę MSC (z ang. Merchant Service Charge). W skład opłaty MSC wchodzą:

- opłata interchange, która stanowi około 40% całości MSC i przekazywana jest wystawcom karty płatniczej,

- marża agenta rozliczeniowego,

- opłata dodatkowa zwana Assessment Fee, która jest przekazywana do organizacji płatniczej.

Co ciekawe, opłata interchange nie jest naliczana w systemach trójstronnych.

Dodatkowo akceptant ponosi koszty opłat za dzierżawę i obsługę serwisową terminali płatniczych POS na rzecz agentów rozliczeniowych oraz połączeń autoryzacyjnych wysyłanych z terminali płatniczych POS przez serwer agenta rozliczeniowego do banku wydawcy karty.

Wszystkie te koszty przyjęcia zapłaty od konsumenta kartą płatniczą, tak jak pozostałej działalności gospodarczej, sprzedawcy doliczają do ceny towarów oferowanych konsumentom. Więc tak czy inaczej za dokonanie przez konsumenta płatności kartą płacą wszyscy klienci danego sprzedawcy.

Głównymi beneficjentami pobieranych od akceptanta opłat są wydawcy kart (zazwyczaj banki), agenci rozliczeniowi oraz organizacje płatnicze.

Dlaczego wysokość opłat pobieranych od sprzedawcy za płatność kartą płatniczą jest ważna również dla konsumenta?

Ostatnimi czasy dość głośno było w mediach o opłatach związanych z płatnością kartą płatniczą, w szczególności o wysokości opłaty interchange. Okazało się bowiem, że Polska ma jedną z najwyższych opłat interchange w Europie. Sytuacja ta odstraszała sprzedawców od wprowadzania w swoich sklepach możliwości akceptacji kart płatniczych. Pod auspicjami Narodowego Banku Polskiego z udziałem wszystkich uczestnicy rynku: organizacji płatniczych, akceptantów, agentów rozliczeniowych, a także reprezentantów interesów konsumentów – w rozmowach brała także bardzo aktywnie udział Federacja Konsumentów – rozpoczęto dyskusję nad zmianą wysokości opłaty interchange. Niestety nie udało się uzyskać porozumienia. Dlatego sprawę postanowił rozwiązać definitywnie ustawodawca, który dwiema nowelizacjami ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych doprowadził do obniżenia stawki opłaty interchange. Ostatecznie maksymalne stawki opłaty interchange wynoszą obecnie 0,2 % wartości transakcji kartą debetową oraz 0,3 % wartości transakcji kartą kredytową i innymi kartami płatniczymi. Za obniżką opłaty interchange byli akceptanci i agenci rozliczeniowi a nawet Ministerstwo Finansów oraz NBP. Jako główną zaletę zmiany wysokości opłat podawano zwiększenie sieci akceptacji poprzez tworzenie nowych punktów przyjmujących płatność kartą płatniczą oraz spadek cen towarów i usług. Przeciwnicy zmiany, głównie wydawcy kart (banki), dla których opłata interchange jest przychodem, wskazywali na znaczny spadek swoich przychodów, co będzie skutkować zwiększeniem opłat za użytkowanie kart płatniczych lub zmniejszeniem ulg i benefitów (np.: brak opłat za kartę, darmowe bankomaty, darmowe rachunki bankowe, programy lojalnościowe), ale także zmniejszeniem środków na inwestycje w rozwój systemu bezgotówkowego.

Sprawą ujednolicenia wysokości opłaty interchange postanowiła się także zająć Unia Europejska, która rozporządzeniem Parlamentu Europejskiego I Rady (UE) 2015/751 z dnia 29 kwietnia 2015 r. w sprawie opłat interchange w odniesieniu do transakcji płatniczych realizowanych w oparciu o kartę przesądziła o wprowadzeniu maksymalnych stawek opłaty interchange na terenie całej Unii Europejskiej. Co ciekawe, rozporządzenie to wprowadza identyczne maksymalne stawki opłaty interchage jak nasze polskie przepisy, z tą różnicą, że maksymalne stawki opłaty interchnge nie dotyczą kart biznesowych oferowanych przedsiębiorcom, także osobom fizycznym prowadzącym działalność gospodarczą oraz kart płatniczych w systemach trójstronnych. Ustawodawca polski będzie musiał kolejny raz zmienić przepisy ustawy o usługach płatniczych tak, aby były one spójne z rozporządzeniem. W przeciwnym wypadku polscy obywatele będą mogli wprost powoływać się na unijne przepisy.

Czy sprzedawca może odmówić przyjęcia zapłaty kartą, pomimo że ma terminal POS?

Dość często spotykamy się z informacją sprzedawcy, że zapłata za zakupy kartą płatniczą może nastąpić tylko wtedy, gdy wartość zakupów wynosi co najmniej np.: 20 zł. Zarówno polski ustawodawca, jak i unijny nie przyznają akceptantom takiego prawa. Jeżeli sprzedawca wprowadza takie ograniczenia, działa niezgodnie z prawem. Inna natomiast jest sytuacja, gdy sprzedawca odmawia przyjęcia zapłaty konkretną kartą płatniczą. Otóż zarówno przepisy krajowe, jak i przepisy Rozporządzenia Parlamentu Europejskiego I Rady (UE) 2015/751 z dnia 29 kwietnia 2015 r. w sprawie opłat interchange w odniesieniu do transakcji płatniczych realizowanych kartą, zezwalają mu na takie działanie. Jeszcze niedawno organizacje płatnicze stosowały w umowach z akceptantami tzw. zasadę honorowania wszystkich kart danej organizacji. Oznaczało to, że sprzedawca, który przykładowo deklarował przyjmowanie płatności kartami Visa, musiał przyjmować płatności wszystkimi kartami Visa. Obecnie stawianie akceptantom takich wymogów jest zakazane, czyli przykładowo sprzedawca może postanowić, że będzie przyjmował tylko karty debetowe Mastercard, ale kredytowych już nie – bo mają wyższą opłatę interchange. Co więcej, ustawodawca unijny w rozporządzeniu zakazuje narzucania sprzedawcom jakichkolwiek ograniczeń w decydowaniu, jakimi kartami chce przyjmować zapłatę. Dla nas konsumentów to bardzo niekorzystna zmiana. Może się okazać, że nigdy nie będziemy pewni, czy naszą kartą płatniczą zapłacimy za zakupy u danego sprzedawcy. Sprzedawca może też stwierdzić, że przyjmuje płatność tylko kartami debetowymi, bo są dla niego tańsze. Oczywiście sprzedawca powinien poinformować nas o tym, jakimi kartami przyjmuje płatność przy wejściu do sklepu i przy kasach.

<< Aktualności